Contoh Kunci Kira Kira Persatuan

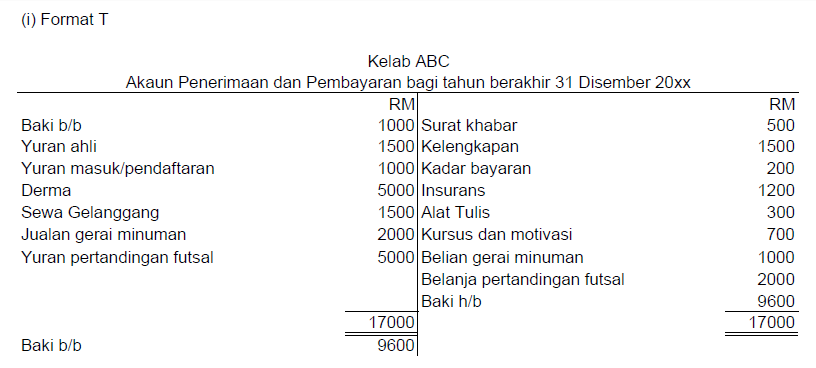

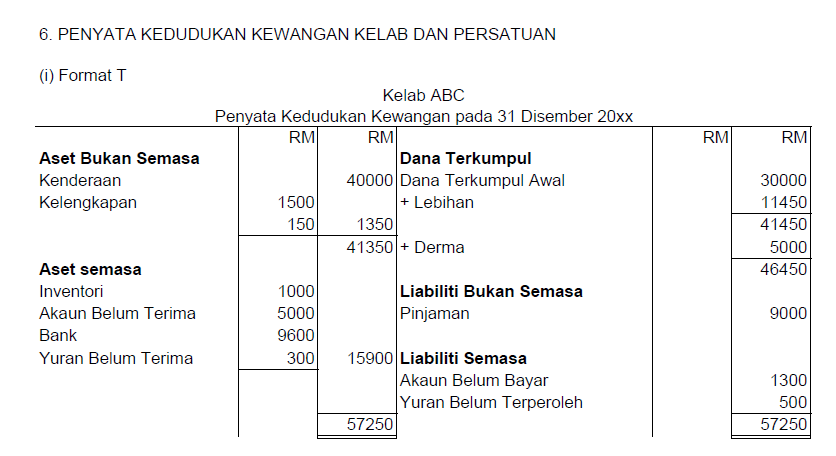

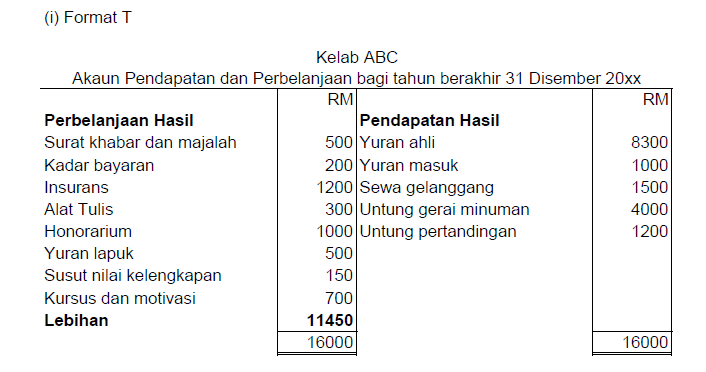

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

Menariknya Perakaunan Jom Belajar Format Pengiraan Akaun Kelab

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

Contoh Penyata Kewangan

Melalui kata kunci dibayar atau belanja.

Contoh kunci kira kira persatuan. Rugi operasi debit. ø kunci kira kira namun begitu terdapat aspek aspek yang berbeza antara perakaunan kelab dan persatuan dengan perakaunan bagi entiti perniagaan. Bahagian perdagangan bahagian akaun untung rugi nama perniagaan kunci kira kira pada masukkan tarikh aset bukan semasa premis kenderaan tolak peruntukan susut nilai alatan pejabat. Step 5 do the akaun.

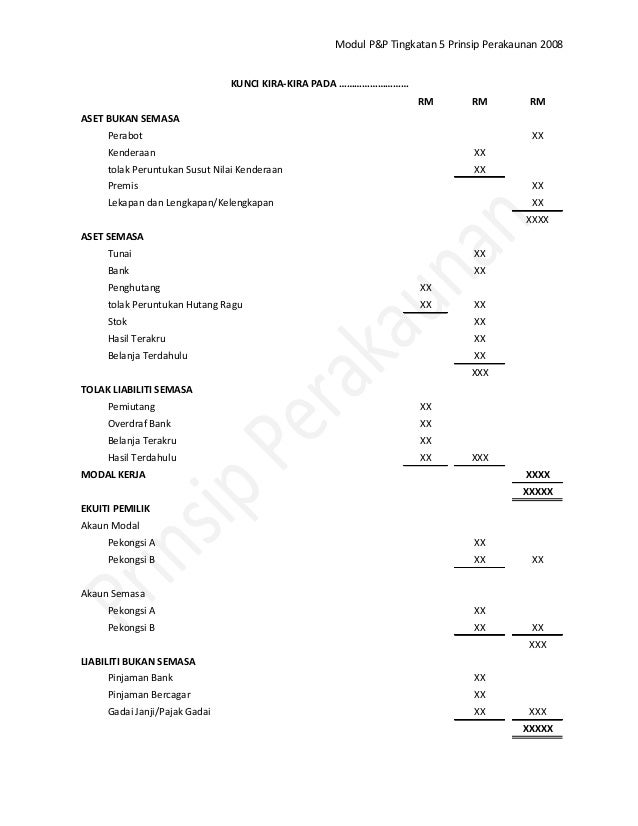

Berikut ini adalah contoh rasa persatuan dan kesatuan dalam berbagai bidang contohnya persatuan dan kesatuan di sekolah rumah dan masyarakat. Maklumt maklumat yang terkandung dalam kunci kira kira ialah nama perniagaan tajuk kunci kira kira butiran dan nilai aset butiran dan nilai liabiliti serta butiran dan nilai ekuiti pemilik. Untung atau rugi dipindahkan ke akaun pendapatan dan perbelanjaan. Untuk mengira untung atau rugi operasi perniagaan perniagaan yang dijalankan bertujuan untuk menambah tabungan kelab dan persatuan.

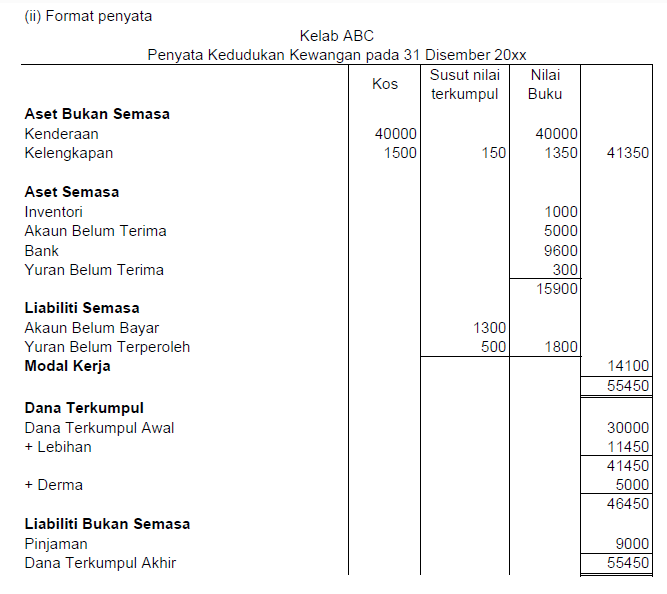

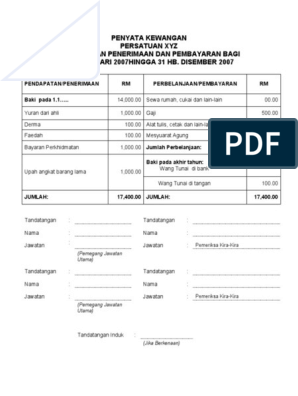

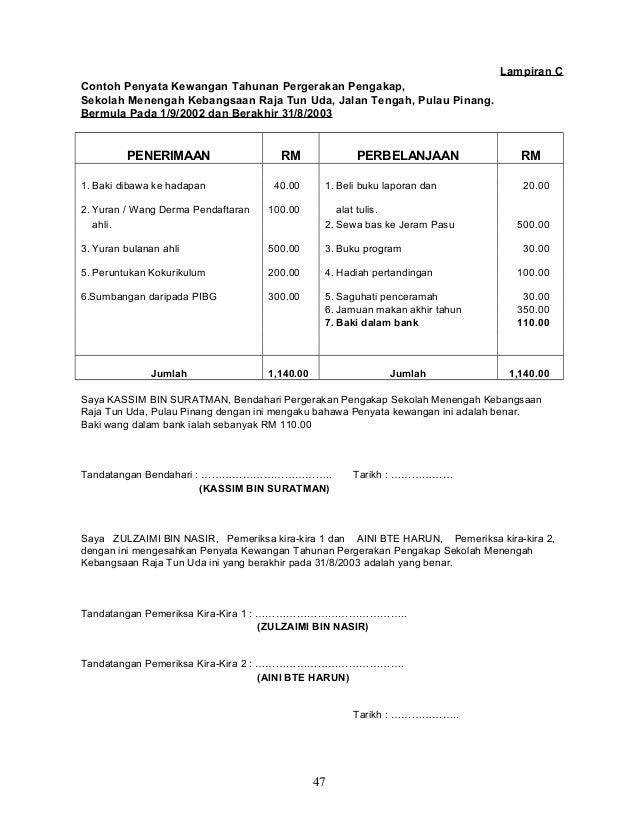

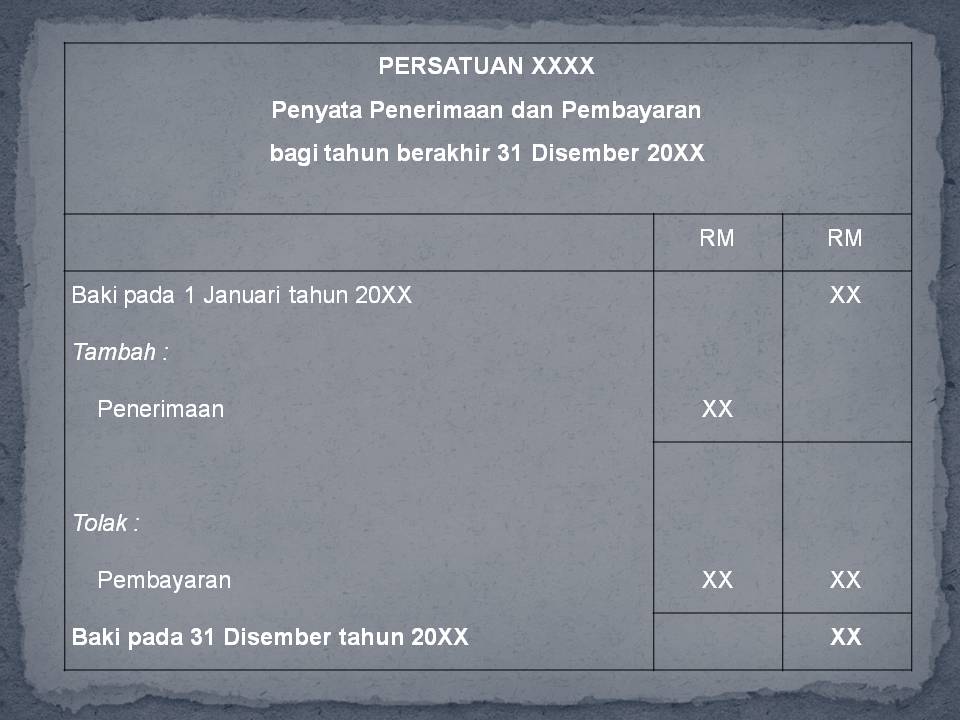

Dana terkumpul awal xx lebihan kurangan xx derma yuran masuk j xx dana terkumpul akhir xx pendapatan hasil perbelanjaan hasil ika pendapatan modal hakcipta 2016. Kunci kira kira menunjukkan kedudukan aset liabiliti dan dana terkumpul. Step 3 look out your maklumat tambahan step 4 do akaun kawalan pemiutang to calculate belian kredit for akaun perdagangan soon. Bendahari adalah bertanggungjawab berkenaan semua hal kewangan pertubuhan dia hendaklah bertanggungjawab sepenuhnya atas ketepatan penyata kewangan pertubuhan yang terdiri daripada penyata penerimaan dan perbelanjaan serta kunci kira kira.

Xls format kunci kira kira penyata pendapatan. Untung operasi kredit. Penyata yang menunjukkan kedudukan kewangan sesebuah perniagaan. Contoh persatuan dan kesatuan.

Sebagai warga negara kita harus mengisi kemerdekaan dengan kegiatan yang positif dan baik caranya dengan melakukan pembangunan dengan dilandasi rasa persatuan. Kelab persatuan kunci kira kira aset bukan semasa xx aset semasa xx tolak liabiliti semasa xx modal kerja xx xx dana terkumpul. Oleh itu ianya akan direkodkan sebagai aset bukan semasa dalam kunci kira kira. Perbezaan tersebut ialah.

Ahli jawatankuasa biasa hendaklah membantu jawatankuasa dalam menjalankan tugas yang diarahkan olehnya.

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

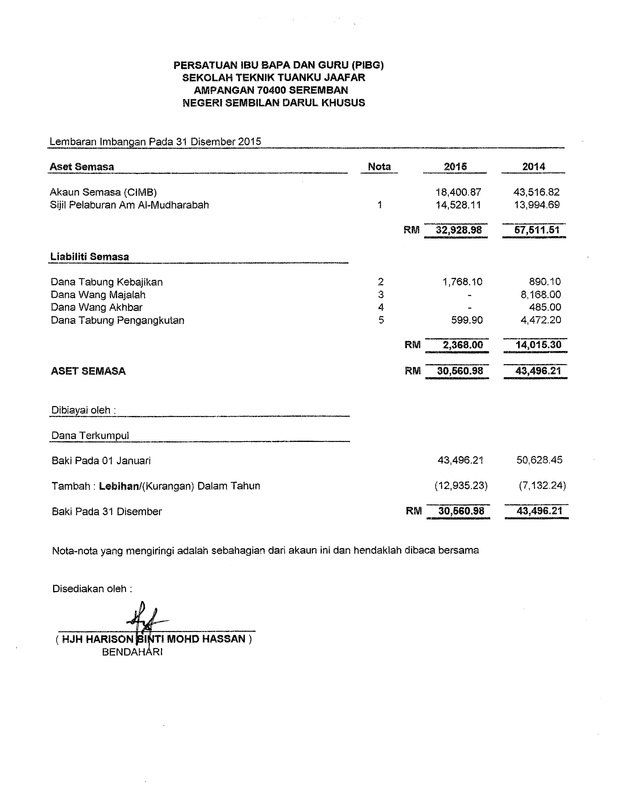

Penyata Kewangan Pibg 2019 Pages 1 7 Text Version Anyflip

Smeinfo Simpan Kira Kira

Penyata Kewangan Pibg 2019 Pages 1 7 Text Version Anyflip

Contoh Penyata Kewangan

Menariknya Perakaunan Jom Belajar Format Pengiraan Akaun Kelab

Contoh Teknik Menjawab Soalan Kelab Dan Persatuan Jawapan

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

Penubuhan Dan Pengurusan Kelab Persatuan Unit Beruniform

Menariknya Perakaunan Jom Belajar Format Pengiraan Akaun Kelab

Menariknya Perakaunan Jom Belajar Format Pengiraan Akaun Kelab

12904782 Nota Tingkatan 5